发布日期:2024-11-14 06:50 点击次数:186

内容纲领:

前天在《十万亿是化债照宿债务置换?冒失化解场合隐性债务风险吗?》一文中,与读者们聊了东谈主大常委会批准的财政增量有研究,到底是化债,照宿债务置换?这一次财政场合债置换谋划界限到底有多大?10万亿债务置换有研究,冒失化解场合隐性债务风险吗?这三个问题。今天咱们接着聊聊债务置换有研究对场合财政和宏不雅经济,有多大作用?咱们还有多大的债务空间?咱们能否限度场合隐性债务只减少,不增多?

为便于胜仗发表,全文齐用人人债务替代政-府债务。

一、债务置换有研究对场合财政和宏不雅经济,有多大作用?

蓝佛何在回话星岛日报的记者发问时说,债务置换关于场合,一方面,贬责场合燃眉之急,缓释场合当期偿债压力、减少利息开销。此次置换,近三年密集安排8.4万亿元,显赫镌汰了近几年场合需置换的隐性债务界限,让场合卸下包袱、如释重任。同期,由于法定债务利率大大低于隐性债务利率,置换后将大幅知人善任场合利息开销。财政部估算,五年累计可知人善任6000亿元阁下。

另一方面,债务置换可匡助场合流畅资金链条,增强发展动能。通过实践置换战略,将地梗直本用来化债的资源腾出来,用于促进发展、改善民生,更鼎力度撑执投资和浪掷、科技立异等,促进经济沉静增长和结构更正。

本色上,通过债务置换谋划,用低息场合债置换高息隐性债,五年知人善任6000亿,每年1200亿,这是实打实的。

但联系于2023年场合10.88万亿的预算收入和7.38万亿的场合基金收入,每年知人善任的0.12万亿利息开销,仅占场合财政总收入的0.66%,仅相配于昨年非税收入的3.24%,仅相配于昨年GDP的0.095%。

是以,任泽平说,场合“拿到化债资金领先要偿还拖欠企业的工程款,挽救多量中小企业和农民工工资。场合有了更多的财政资源,用于保民生。场合有了更多财政资源,用于投资发展经济”。我不知谈他是言而无信照旧用体育本分教他的数学谋划过。

三郎合计:

第一、这10万亿是用来置换场合隐性债务的,隐性债务的开头是银行、相信机构、基金公司,置换的后果是增多了径直融资的债券刊行界限,减少了波折融资的贷款与借款。银行与影子银行拿到了这笔置换的资金,会去替代场合“偿还拖欠企业的工程款,挽救多量中小企业和农民工工资”?

第二、假定场合隐性债务不再增多,债务置换每年也仅知人善任场合1200亿开销,仅占场合财政总收入的0.66%,这杯水救薪用于保民生和投资发展经济有多大作用?

第三、置换部分隐性债务后,也不太可冒失曲折非税收入大幅度增长的势头。

置换债务每年知人善任的0.12万亿利息开销,仅相配于昨年非税收入的3.24%。按本年1-9月非税收入增长13.5%谋划,全年新增非税收入将达到5000亿,是1200亿的4.2倍。是以,也无法曲折场合乱罚金、乱查验、乱查封、远洋捕捞等违法司法和趋利司法快意。

二、咱们从中央到场合,还有多大的债务彭胀空间?

自2014年《新预算法》发布以来,咱们安排了三轮大界限场合债务置换做事,刻下处于第四轮。

2015年到2018年第一轮债务置换,寰宇累计刊行了12.2万亿场合债;2019年第二轮债务置换,刊行了1.31万亿场合债;2020年到2022年第三轮债务置换累计刊行1.13万亿相当再融资债;2023年第四轮也曾安排了朝上6.68万亿元场合专项债券置换额度。这四轮悉数也曾置换了21.32万亿场合隐性债。

把柄央行数据,限制2024年10月份,中央国债和场合债券余额为78.02万亿元;把柄外汇经管局数据,限制2024年6月末,我国全口径外债余额为18.14万亿元,其中政-府外债余额3.01万亿元。

从这些公开的债务来看,咱们的人人债务余额毛糙为81.03万亿,杠杆率毛糙为64.3%。

是以,咱们好多东谈主合计,我国人人欠债显赫低于主要经济体和新兴阛阓国度。

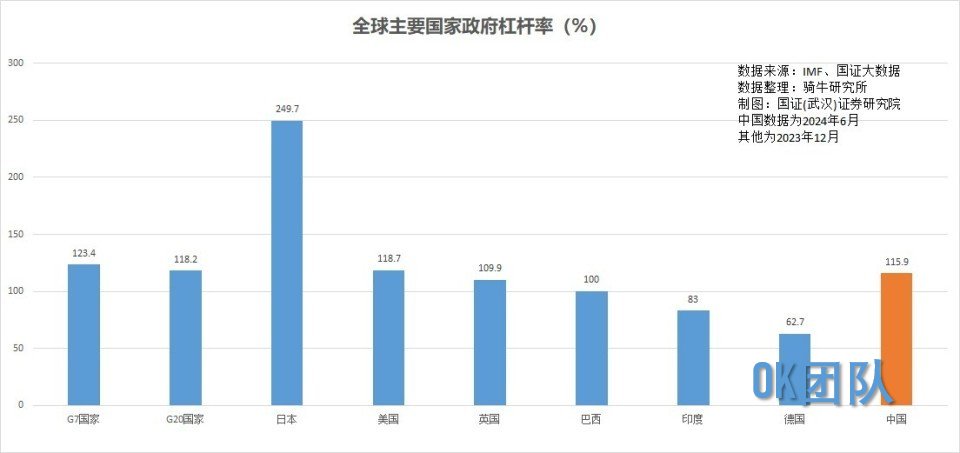

把柄国际货币基金组织统计数据,2023年末G20国度平均政-府欠债率118.2%,其中:日本249.7%、好意思国118.7%、法国109.9%、英国100%、巴西84.7%、印度83%、德国62.7%;G7国度平均政府欠债率123.4%。

是以上周五,财政部长蓝佛何在回话央视记者的发问时说,“总的看,我国人人部门还有较大举债空间“。

可是,好多东谈主显着忽略了,咱们公开统计的人人债务与海外有显赫永诀。他们的人人债务包括的是通盘的政-府和人人劳动机构的债务,他们那莫得企业化存在的投融资平台。

咱们统计的人人债务,只统计了国债、场合债券、外债面孔存在的公开债务,咱们将本属于人人债务的场合投融资平台的债务,统计在企业债务之中。但这部分债务的还本付息做事,最终是由场合财政兜底的,属于铁定的场合债。这亦然自2015年来咱们先后用21.32万亿场合债券和再融资债券,置换了同等额度隐性债务,以及上周五东谈主大常委会批准了2024年-2028年悉数10万亿场合公开债置换隐性债的垂危原因。

至关垂危的是,要是为了保执国表里人人债务的口径可比,将场合隐性债务并入人人债务之中, 咱们的人人债务还有“较大的举债空间”吗?

财政部揣测,限制 2023 年底,有风险的“隐性债务”为 14.3 万亿元东谈主民币。

国际货币基金组织揣测,限制 2023 年底,我国场合隐性债务达 60 万亿元东谈主民币(8.4 万亿好意思元),占国内出产总值的 47.6%。

国证大数据揣测,限制 2022 年底,场合隐性债务约65万亿,2023年底,可能达到70 万亿元东谈主民币。

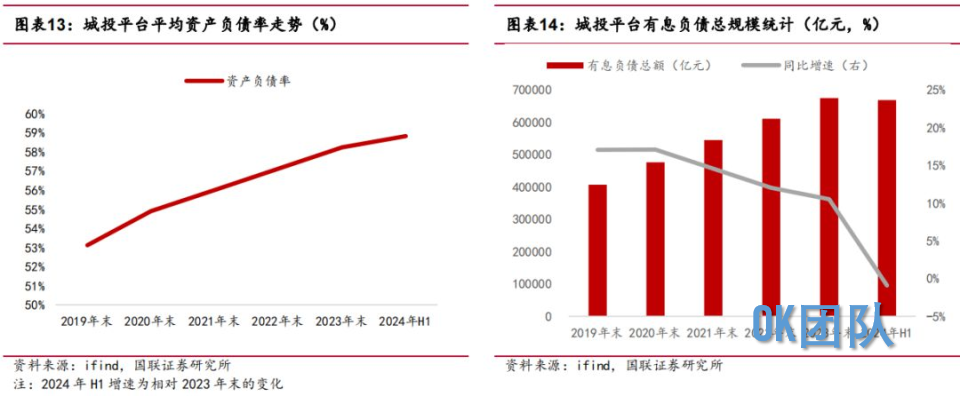

限制2024年6月末,寰宇发债城投平台共有3316家,较2024年3月末增多16家。这3316家平台未偿还城投债余额为16.18万亿元,城投债仅为城投平台欠债的一小部分,因为大部分为银行贷款,金融机构借款。

把柄国联证券接头所对已裸露了2024年上半年财报的2333家样本城投平台的统计,2333家样本城投的有息债务界限较2023年末小幅下落0.93%至66.82万亿,系近5年的初度下落。2024年上半年他们的平均年化融资资本也曾降到4.89%阁下,比较2023年降了0.20个百分点。

按照以上各家对场合投融资平台有息欠债余额的均值65万亿元谋划,包括场合隐性债务的寰宇人人债务余额毛糙为146万亿元,为GDP的115.9%。

也便是说,咱们可比口径的人人债务杠杆率,仅比G7国度平均水平低7.5个百分点,咱们的人人债务还有9.5万亿阁下的增漫空间;与G20国度平均水平对比,咱们的人人债务还有2.3个百分点的增量空间,约合2.9万亿元;与好意思国对比,咱们人人杠杆率还有2.8个百分点的增多空间,约合3.5万亿元。咱们的人人杠杆率朝上了英国、巴西、印度、德国的水平。

三、咱们能否限度场合隐性债务只减少,不增多?

要是咱们哄骗新增公开的场合专项债,置换场合投融资平台的隐性债,并确保隐性债同步减少,毫不增多,这么的债务置换照旧有作用的,因为冒失激动场合债务透明化,镌汰债务资本和风险。

财长蓝佛何在回话好意思国国际阛阓新闻社记者的发问时也说:在贬责存量债务风险的同期,必须坚强阻截新增隐性债务。将不新增隐性债务行为“铁的顺序”,执续加强预算经管,督促场合照章合规开拓场合投资模样。对未纳入预算安排的政府开销事项和投资模样,一律不得实践,坚强堵住场合非法违法举债的路线。同期严格落实场合政府违法举债问责制 。

但要作念到这个后果,很难很难,因为:

第一、债务置换有研究本色上会产生负面激发。

四次债务置换,反复给了场合一个明确的信号,场合为了短期目的,打着优化投资环境、改善城市面容、发展当地经济的旌旗,禁锢财政顺序大界限举债,无需担责,因为终末会有债务置换有研究兜底。这亦然畴前场合隐性债束缚增多的主要原因。

第二、前三次债务置换的后果都增多了隐性债。

此前每一次置换隐性债之后,带来了隐性债余额的显赫增多。而每一次增多场合债额度来置换隐性债时,财政部都强调了不新增隐性债务的顺序。

第三、要是不可激动场合从低效拙劣“举债费钱”的远大惯性里走出来,就无法限度隐性债务不增多。

隐性债务在场合财政不毛时,很容易出乱子,并把系统风险,传递给全社会。为了藏匿上述风险,财政部堕入了“公开债置换隐性债隐性债增多延续公开债置换隐性债“的无尽轮回之中。

由于各地做事有改善城市面容、激动场合经济发展的任务,各田主官为了快出治绩,在公开债额度有限时,通过投融资平台举债就成了势必之举。

是以,要是不透澈截断隐性债务增长的链条,仅靠财政部不疼不痒的财政顺序,当然难以确凿作念到“坚强阻截新增隐性债务“。

【作家:徐三郎】