发布日期:2024-12-10 06:53 点击次数:182

著作 | 宝剑

剪辑 | 笔谈

导语:常友科技行将表现上市,公司实控东谈主在上市前引入外部投资者套现1.43亿元,招股书里还存在“数据打架”的问题,保荐机构海通证券的相貌组多东谈主下野或变更,公司董秘唐娜此前的上市公司信披使命经验不深。公司快要三成的研发东谈主员学历低于大专,竞争敌手维赛新材照旧大供应商。

实控东谈主刘文叶、谅解寓配头上市前套现1.43亿

近日,江苏常友环保科技股份有限公司(以下简称“常友科技”)表现向中国证券监督不断委员会提交了其在创业板初次公开荒行股票(IPO)的注册央求。当作一家专注于高分子复合材料和轻量化夹芯材料成品研发、分娩和销售的企业,常友科技的居品线涵盖了风电界限中的风电机组罩体、用于制造风电叶片的轻量化夹芯材料及罩体模具,以及轨谈交通车辆部件等。这次IPO符号着常友科技在本钱阛阓的清新最先,旨在通过上市筹集资金以复古那时刻立异和阛阓扩张。

常友科技股权结构呈现出彰着的家眷化特征。本色限度东谈主为刘文叶、谅解寓、刘海浪和刘文君四东谈主,其中,谅解寓是刘文叶的配头,刘海浪为刘文叶的父亲,而刘文君则是刘文叶的胞妹。这四位中枢成员在刊行前顺利或转折持有常友科技77.44%的股份,炫耀了家眷对常友科技的深度掌控和长久预备。

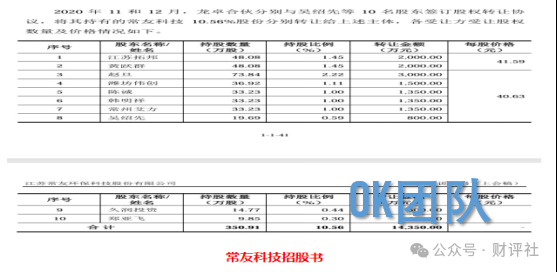

值得珍爱的是,在2020年的终末两个月,由刘文叶和谅解寓限度的常州龙卓企业不断联合企业(有限联合)进行了计谋养息,将持有的10.56%常友科技股份转让给包括江苏拓邦投资有限公司和黄跃群在内的10位投资者,交游总金额达到1.43亿元东谈主民币。这是常友科技在上市前终末一次引入外部投资者的契机,不仅为公司带来了新的本钱注入,也意味着刘文叶配头提前已毕了部分钞票的变现。

研发团队学历偏低,立异才智存疑

常友科技接力于高分子复合材料和轻量化夹芯材料成品的研发、分娩和销售,尤其在风电界限表现衰退。其正积极筹备在创业板的上市规划。跟着创业板对IPO企业科技含量的条件日益提高,常友科技的研发团队结构和激励机制成为了阛阓眷注的要点。

放胆2022年末,常友科技共有67名研发东谈主员,占公司总东谈主数的6.23%。其中,领有大专及以上学历的研发东谈主员为47东谈主,占比达到70%,而其余30%的研发东谈主员学历则为中学或中专同等学历。值得珍爱的是,到2023年末,学历低于大专的研发东谈主员比例已降至26.8%,炫耀出公司在擢升研发团队学历水平淡面的起劲获得了初步成效。

尽管公司在擢升研发东谈主员学历方面获得进展,但其研发团队的相对比例却有所下落。2021-2023年末,常友科技研发东谈主员占总职工的比例从7.34%徐徐降至6.33%,并在2023年6月末进一步降至6.16%。这一趋势可能反馈了公司在扩伟业务界限的同期,未能同步加多研发东谈主员的数目,这可能对公司改日的立异才智组成挑战。

凭证招股书暴露,常友科技的中枢时刻东谈主员包括万慧荣、谢炎利、刘伟、丁晓彬和钱永强。企查查数据炫耀,公司共领有88项专利,其中万慧荣、刘伟、丁晓彬、钱永强分歧参与了28项、18项、18项和16项专利的研发。谢炎利当作常州兆庚新材料有限公司(常友科技全资子公司)的总司理,也积极参与了19项专利的研发使命。

除了上述五位中枢时刻东谈主员,还有一些研发东谈主员在公司时刻立异中说明了伏击作用。举例,徐海洋参与了20项专利时刻的研发;史贤汉参与了10项专利的研发;岳永海(公司副总司理)更是参与了29项专利的研发。尽管这些东谈主员并未被表现列为公司中枢时刻东谈主员,但他们的孝顺谢却冷漠。淌若能将徐海洋等东谈主纳入中枢时刻东谈主员行列,并现实相应的股权激励,可能对常友科技的始终稳固发展有正面后果。

分娩才智和时刻短板被友商曝光,募投相貌用地存概略情味

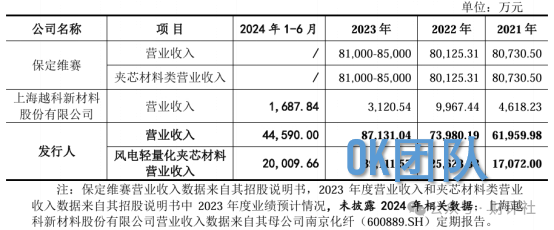

常友科技在风电轻量化夹芯材料界限的竞争中,濒临着来自行业巨头保定维赛新材料科技股份有限公司的多重挑战。凭证维赛新材的招股书炫耀,该公司不仅在营收和净利润方面合座优于常友科技,还揭示了常友科技在分娩才智和时刻上的短板。

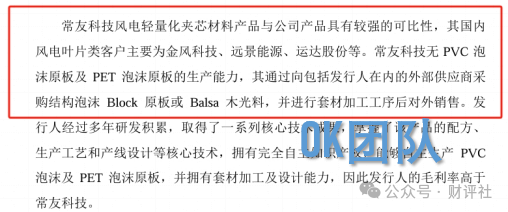

维赛新材在其招股书中明确指出,常友科技当今不具备PVC泡沫原板及PET泡沫原板的分娩才智,主要依赖外部供应商采购结构泡沫Block原板或巴沙木光料,并进行套材加工后对外售售。比拟之下,维赛新材不仅概况自主分娩PVC泡沫及PET泡沫原板,还掌捏了关系的中枢时刻和分娩工艺。这一互异使得维赛新材在阛阓上具备显耀的成本和时刻上风,尤其是在高毛利率的PVC结构泡沫芯材业务上表现尤为衰退。

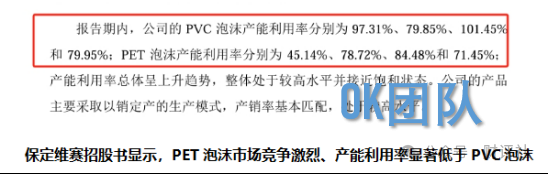

为了弥补这一短板,常友科技规划通过IPO召募资金1.23亿元,用于扩建轻量化复合材料部件分娩线。该相貌达产后,瞻望已毕年产3.5万立方米PET结构芯材,旨在擢升公司在PET泡沫阛阓的竞争力。然则,维赛新材的招股书再次提醒了常友科技濒临的挑战——PET泡沫材料供应相对散布,阛阓竞争浓烈,且维赛新材本身的PET居品产能诓骗率显耀低于PVC居品。这标明,尽管常友科技有扩张PET泡沫分娩才智的宏愿,但阛阓环境复杂多变,奏效并非易事。

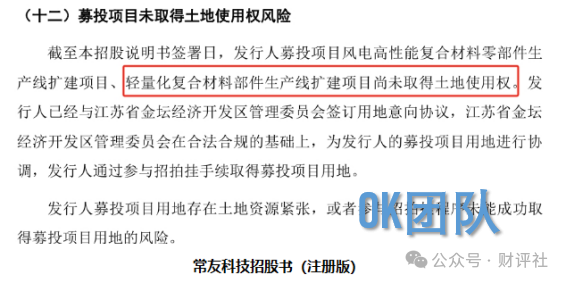

此外,常友科技在最新的招股书中暴露,“轻量化复合材料部件分娩线扩建相貌尚未获得地盘使用权”。公司依然与江苏省金坛经济开荒区不断委员会订立了用地意向左券,管委会将和洽常友科技通过招拍挂神志获得募投相貌用地。然则,招股书中也明确指出,存在“地盘资源弥留,或者参与招拍挂神志未能奏效获得募投相貌用地的风险”。这一概略情味为项主义顺利股东蒙上了暗影,可能影响到常友科技的计谋布局和阛阓响应速率。

竞争敌手兼任供应商,供应链风险突显

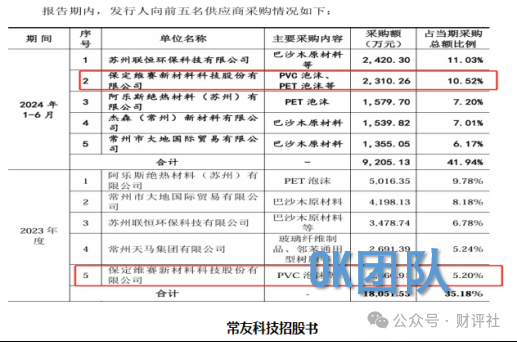

常友科技当作风电轻量化夹芯材料界限的最先企业,其主营居品涵盖了巴沙木成品、PET泡沫成品和PVC泡沫成品。这些材料鄙俗应用于风电叶片的制造,是已毕风机轻量化和高遵守的要道组件。然则,在这个高度竞争的赛谈上,常友科技不仅濒临着来自行业巨头保定维赛新材料科技股份有限公司的巨大竞争压力,还与其保持着精细的供应链互助关系。

巴沙木因其优异的性能被公觉得优质的风电叶片夹芯材料,但由于其供给弹性较弱,难以安闲快速增长的阛阓需求。比拟之下,PVC泡沫和PET泡沫凭借优良的物感性能和方便的供应渠谈,徐徐成为巴沙木的盼望替代品。尽管如斯,这三种主要原材料齐濒临着来自维赛新材的竞争挑战。

维赛新材是国内主流风电叶片企业的中枢供应商之一,尤其在巴沙木、PVC和PET泡沫芯材界限占据最先地位。该公司领有自产PVC等泡沫居品的分娩工艺,具备显耀的成本上风,其PVC结构泡沫芯材业务收入占比大且毛利率高,合座结构泡沫材料的毛利率也高于常友科技。凭证招股书暴露,维赛新材的风电轻量化夹芯材料居品业务收入界限更是进步了常友科技,炫耀出其在阛阓上的强盛竞争力。

值得珍爱的是,尽管存在浓烈的阛阓竞争,常友科技与维赛新材之间还存在着密切的供应链互助关系。招股书炫耀,2020-2022年间,常友科技从维赛新材采购的PVC泡沫和PET泡沫等原材料金额分歧为2267万元、4032万元和3587万元,占当期采购总和的比例分歧为5.4%、12.4%和8.4%。相配是在2021年,维赛新材一度成为常友科技的第一大供应商,彰显了两边在供应链上的伏击性。

数据互异频发,官网打不开,保荐团队时常变动

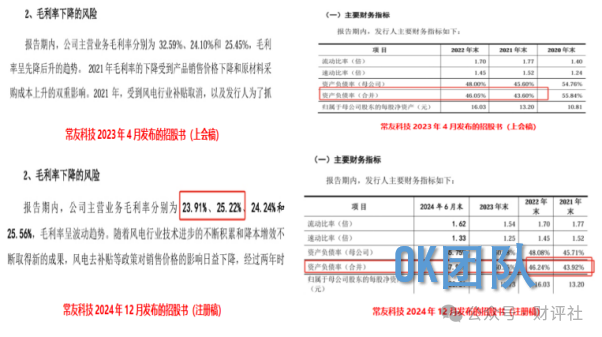

自2022年开动上市进度以来,常友科技在提交的多个版块招股书中暴走漏一系列数据不一致的问题,引起了阛阓的鄙俗眷注。相配是对于公司主生意务毛利率和钞票欠债率的数据互异,激励了投资者对信息准确性和透明度的质疑。

凭证2023年4月发布的招股书(上会稿),常友科技2021-2022年的主生意务毛利率分歧为24.1%和25.45%;然则,在2024年12月初发布的最新版招股书(注册稿)中,团结时代的毛利率则养息为23.91%和25.22%。这意味着2021年的毛利率进出了0.19%,而2022年的差距为0.23%。相通地,对于钞票欠债率的数据也存在不合。上会稿炫耀,2021年末和2022年末的钞票欠债率分歧为43.6%和46.05%,而在注册稿中,这两个数字则变更为43.92%和46.24%,炫耀出2021年末的数据差距达到了0.32%。这些狭窄但显耀的变化领导投资者应愈加严慎对待公司的财务情状,并眷注后续的官方诠释或领会。

值得珍爱的是,尽管公司在其招股书中提供了官方网站http://www.jscy.vip/,但该网址屡次尝试造访均无法灵通。此外,企查查炫耀,常友科技的官方微信公众号已于2023年被冻结。当作企业形象展示的伏击窗口以及信息暴露的要道渠谈,官网和官微的状态欠安反馈出公司在品牌形象建设和信息公开方面可能存在不及,这可能影响到潜在投资者的信任度和阛阓信心。

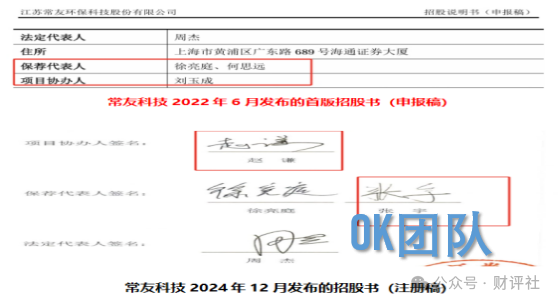

常友科技的保荐机构海通证券自2022年以来经历了相貌团队成员的时常更迭。最初,徐亮庭和何想远担任保荐代表东谈主,刘周详负责相貌协办使命。然则,跟着2023年刘周详下野转投华英证券,以及何想远从海通下野后退出券商行业,团队结构发生了显耀变化。到了2024年12月初的注册稿中,新的相貌协办东谈主赵谦加入,而保荐代表东谈主变更为徐亮庭和张宇。这种时常的东谈主事变动在IPO相貌中较为荒废,可能会对公司业务的通顺性和风险限度产生不利影响。相配是在海通证券连年来经历了一系列里面摇荡的情况下,包括国泰君安晓喻采纳合并、前副总司理姜诚君案发后逃遁并在境外就逮等事件,进一步加重了外界对公司处理和踏实性的担忧。

此外,常友科技的董事会布告唐娜的工作经验也成为了策动的焦点。唐娜曾在律所、券商任职,并担任过常识产权司理,最近一次的使命经历是在开源证券担任合规法律部风控专员。2020年10月,她加入了常友科技。磋议到唐娜此前枯竭上市公司使命的顺利训戒,相配是在信披合规方面的专科配景有限,这可能走漏公司在信息暴露不断和律例顺从方面的才智有待擢升。